马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

手机登录 手机登录

×

事件:元旦以来,[color=#000 !important]全球股市暴跌,原油跌破30美元/桶,债券黄金等避险资产上涨,10年期美债收益率一度跌破2%。  点评:

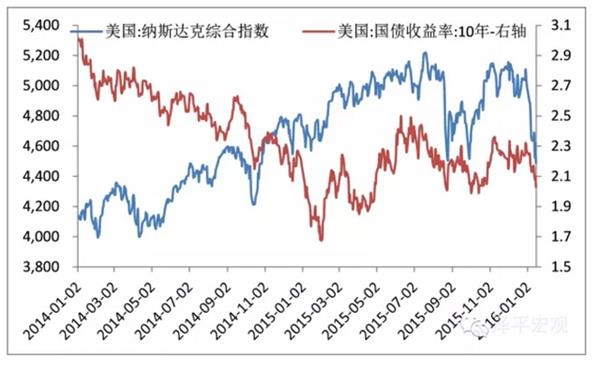

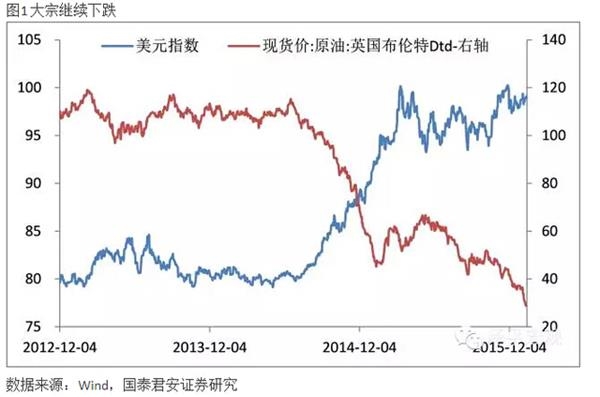

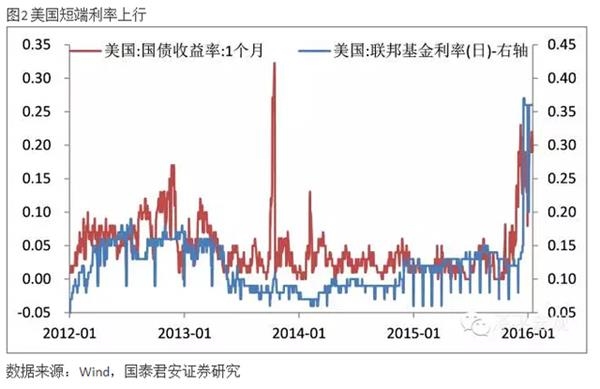

(1)核心观点:近期全球股市暴跌,风险偏好下降,催化剂是美联储加息、人民币汇率贬值等,根本原因是全球经济的脆弱性和资产价格泡沫的严重性。 次贷危机以来,全球经济经历了7-8年的恢复,但根基不牢,美国火车头复苏脆弱,中国经济面临转型之困。随着美联储进入加息周期、中国经济进入增速换挡关键期和结构调整阵痛期,2016年全球经济脆弱性增加,是否进入“七年之痒”的周期里?元旦过后的全球股市暴跌,是正常的短暂调整还是危机前兆的风暴前夜?面对挑战,供给侧改革是唯一出路,是该决断的时候了。随着供给侧改革破冰攻坚,各界对中国经济转型的未来将更有信心。 (2)新年伊始,全球股市暴跌,大宗重挫,黄金债券等避险资产上涨。 元旦以来,全球股市暴跌,截至1月16日,[color=rgb(0, 0, 0) !important]标普500指数下跌8%,纳斯达克指数下跌10.4%,德国DAX指数下跌11.2%,日经225指数下跌9.9%,上证综指下跌18%,巴西印度韩国等新兴市场股市也出现大跌。大宗商品价格大幅下挫,其中布伦特原[color=#000 !important]油价格下跌22%,LME铜下跌7.8%,DCE铁矿石价格下跌5.4%。人民币汇率贬值压力较大,港币大跌,联系汇率制面临挑战,巴西等新兴经济体货币大贬。避险资产获青睐,美债收益率一度跌破2%,中国国债收益率跌至2.7%附近,黄金上涨2.6%。  (3)催化剂是美联储加息、人民币贬值等。 首次加息后,近期美国通过逆回购(Reverse Repo)回收大量流动性,与之相佐证的数据是1个月期的国债收益率大幅上行,考虑到美国是全球流动性的“总阀门”、各国经济脆弱性以及2009年以来流动性过剩堆积了大量资产价格泡沫,美国回收流动性重创全球股市和各国汇率。 当前国际经济的根本特点是经济周期和货币政策的三轨分化,美联储加息回收流动性,但新兴经济体仍处于严重衰退期,巴西、中国等新兴经济体货币大幅贬值。同时,西方国家有可能结束对伊朗(OPEC第二大原油输出国)的经济制裁引发原油再次暴跌、地缘政治风险上升等因素,打击全球风险偏好。

(4)根本原因是全球经济的脆弱性和资产价格泡沫的严重堆积。 2008年国际金融危机以来,各国均采取QE、财政刺激等手段应对,供给侧改革进展有限,全球缺少创新浪潮和新增长点,资产价格泡沫严重,实体经济复苏进程脆弱。世界经济呈三轨特征: 第一轨,美国2008年11月以来实施了三轮QE,并长期保持零[color=#000 !important]利率,走向弱复苏并在2015年12月首次加息。需要看到的是,美国经济此轮复苏主要是靠大规模货币宽松、刺激股市房市泡沫(全大幅创新高)、页岩油气革命收窄能源进口贸易逆差、制造业成本降低引发制造业回流的再制造化等,跟上世纪80年代末供给侧改革之后引发的90年代[color=rgb(0, 0, 0) !important]信息技术革命及其黄金增长周期相比,不可同日而语,作为火车头的美国更多地是通过QE和美元贬值将调整成本分散全球承担,而不是通过供给侧改革创新引领全球走出危机。 第二轨,欧日在2014年以来通过QQE、负[color=#000 !important]利率、汇率大幅贬值(2014年5月-2015年5月间欧元日元贬值幅度高达20%-30%)等货币刺激,经济筑底改善,采取的手段仍然是将调整成本分散全球承担(2014年5月-2015年5月人民币实际有效汇率大幅升值),供给侧改革基本没有进展。 第三轨,中国经济正经历转型之痛,2008年前后刘易斯拐点出现,劳动力成本加速上涨,加工贸易比较优势削弱,2014年[color=rgb(0, 0, 0) !important]房地产长周期拐点出现,房地产投资及其相关的重化工业投资大幅下滑,与此同时,国内一线房市价格泡沫、三四线城市库存泡沫、股市估值泡沫、重化工业产能严重过剩但面临体制性出清困难、[color=rgb(0, 0, 0) !important]银行体系大量隐性不良、影子银行体系高利贷维续旧增长模式等因素叠加,对高端制造业和现代服务业领域的管制放开不够,减税力度过小。 (5)七年之痒?全球市场休养生息? 次贷危机以来,全球经济经历了7-8年恢复,资产价格也出现了多年繁荣,堆积了较大的泡沫。但背后经济复苏的根基脆弱。一方面,复苏主要依赖于各国央行轮番刺激,随着美联储进入加息周期,经济恢复力量减弱;另一方面,全球最大的新兴经济体中国经济进入增速换挡关键期和结构调整阵痛期,正面临转型之困。而作为“火车头”的美国也开始显露疲软迹象,标普500指数ROE从2014年10月的15.2,下降到2015年12月的12.6,美国ISM制造业[color=#000 !important]PMI指数从2014年10月的59,下跌到2015年12月48.  (6)新兴市场是高危区。 一方面美国率先搞QE、零利率、贬值等分散调整成本,产能出清和去杠杆率先完成,率先走向复苏,随后欧日加码搞QQE、负利率、贬值等,经济筑底改善,但是,国际金融危机以来,新兴市场尚未产能出清和去杠杆(中国重化工业产能过剩和巴西等资源型产业产能过剩),全球资产价格泡沫严重;另一方面,美国正进入加息周期,全球流动性极度宽松态势可能逐步逆转,新兴市场成为最脆弱的一环。 (7)对中国影响:全球股市暴跌是风暴前兆还是短期调整,需密切观察。 短期打击风险偏好、引发贬值压力、导致资本流出、资金链脆弱性增加等。但长期,中国经济的出路在供给侧改革,只要能够痛下决心推动改革,破掉旧增长模式和僵尸企业,放活新兴产业尤其服务业,中国经济有望重获新生。2009年的4万亿财政刺激虽然短期应急但遗留大量过剩产能和隐性不良,2014年以来的货币放水虽然延缓出清调整但推高股市和一线房市资产价格泡沫,公共政策取向终于走到了供给侧改革,历史留给我们的时间窗口可能已经不多了,是该决断的时候了。  (8)随着供给侧改革破冰攻坚,各界对中国此轮经济转型的未来将更有信心,中国不会落入拉美中等收入陷阱,中国有庞大的实体经济基础、充裕的人力资本红利、富有创新创业活力的企业家队伍,这跟以资源为主的拉美国家有根本不同,更类似成功实现增速换挡和结构调整的日本与韩国。 我们处在30年未有之变局的转型时代,处在一个伟大的变革时代,一轮从上到下和从下到上的变革正在960万平方公里的土地上展开,这为大众创业、万众创新提供了广阔的舞台。我们深信市场经济的理念已经在这个国家扎根,新一届中央领导集体展现了推动改革的勇气和决心。改革是最大的红利,改革是唯一的出路。道路虽然曲折,过程虽然伴有阵痛,但经历过改革转型之后的中国经济,前景将更加光明。 (任泽平,[color=rgb(0, 0, 0) !important]国泰君安证券首席宏观分析师)

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-1-17 12:45

发表于 2016-1-17 12:45

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡