马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

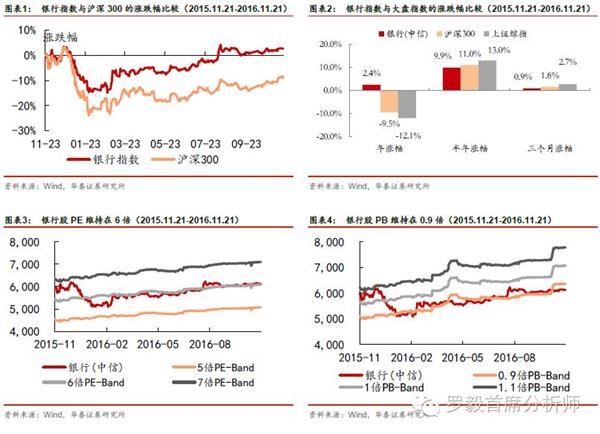

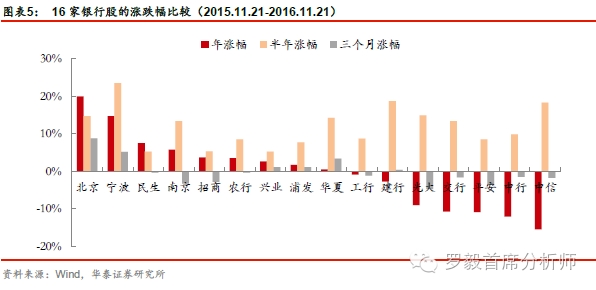

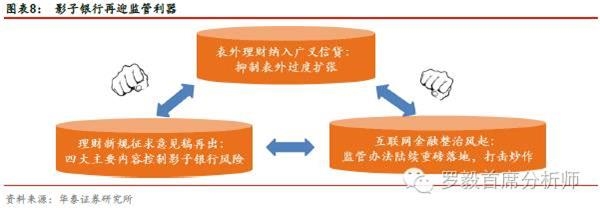

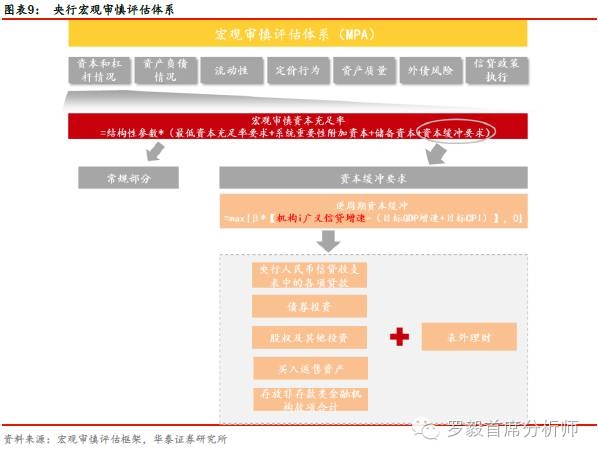

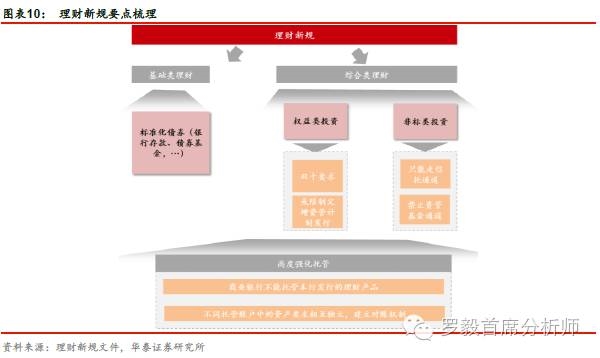

银行股的绝对收益和相对收益表现出色 过去一年银行股股价表现瞩目。2015年11月到2016年2月市场风格切换,大盘下跌,银行股仍然取得10%的相对收益。2月末我们敏锐捕捉到打新股带来的增量资金对蓝筹股的估值修复,银行股的波动性小、稳定股息收益率、抗跌性强是打新市值的优选标的。从2月以来银行股绝对收益超过20%。成长性强的城商行如宁波银行、南京银行,涨幅超过30%。 资金面:流动性稳健,大资金流向金融蓝筹 我们从年初即判断今年国内货币环境将维持稳健,宏观资金流向体现出结构性变化,资金在源源不断地涌入金融蓝筹。资金来源主要有三个。首先是监管趋严,理财产品征求意见稿落地、票据交易所推进、互联网金融专项整治方案、MPA实施并扩大至表外资产,均驱使资金从影子银行回流到正规金融体系。其次蓝筹+打新的策略在2月份以后逐步被市场接受,资产荒下稳定高收益的策略吸引资金持续增持银行股。第三是供给侧改革的推进下,产业资本积极布局银行,实现投资增值、业务整合。 基本面:盈利分化,估值分化,不良贷款压力可控 去年央行降息后,银行资产重定价的影响在今年体现,叠加“营改增”的因素,使商业银行净息差收窄到2016年三季度末的2.24%。不良贷款风险继续释放,行业净利润2016年前三季度同比增速降至2.82%。但是资产投放能力优秀,风控水平高成长性强的银行能够脱颖而出。不良贷款的处置方式多点开花,地方AMC限制进一步放宽、债转股项目持续落地、不良ABS加速发行。东部地区不良贷款增速趋缓,西部地区资产质量问题显现。不良贷款压力整体可控,我们对明年保持谨慎乐观的态度。 农村金融是一个庞大却未被关注的大市场,值得长期投资 改革开放之初,土地集体所有权和承包经营权的“两权分离”解放农村生产力。2016年11月初《关于完善农村土地所有权承包权经营权分置办法的意见》正式确定集体所有权、农户承包权、土地经营权“三权分置”的格局,盘活了土地经营权,是又一次历史性的土地改革,为突破农村金融困境奠定基础。预计“两权”抵押贷款可撬动农村金融信贷量约20-35万亿元。小型银行客群以中小微企业为主,服务网点深入县乡一级,拥有针对农村金融的专项战略规划;在服务“三农”群体上,相对于大中型银行具备更强的竞争力。农村金融将是小型银行实现弯道超车的绝佳机会。 关注真成长、真改革、真价值的优秀标的 南京银行:资产管理能力突出,高速成长小银行。华夏银行:自上而下,迎改革新局面。宁波银行:深耕长三角,乘改革发展东风。北京银行:资产质量扎实,蓄力小微优势。新力金融:新型金融领跑者,掘金互联网金控。 风险提示:不良贷款风险暴露超预期,行业利润增长减缓。 银行业年度回顾:把握稳稳的幸福 绝对收益和相对收益都表现出色 过去一年银行股无论是在绝对收益还是相对收益上都取得了不错表现。2015年11月到2016年2月市场风格切换,沪深300指数跌幅超过20%,但银行股仍然取得10%的相对收益。2月末我们敏锐捕捉到打新股带来的增量资金对蓝筹股的估值修复,于2月、7月、8月坚定推出打新股策略报告,证明“金融蓝筹+网下打新+多账户”策略年化收益率可达8-22%。银行股的波动性小、稳定股息收益率、抗跌性强是打新市值的优选标的。从2月以来,银行股绝对收益超过20%。成长性强的小银行如宁波银行、南京银行,涨幅超过30%。   资金面:大资金增持金融蓝筹源源不断 今年以来国内货币环境维持稳健,宏观资金流向体现出结构性变化,资金在源源不断地涌入金融蓝筹。资金来源主要有三个。 首先是影子银行资金。年初爆发的银行间票据案、P2P诈骗案以及一线房地产的购房热潮,促使政府加大了对影子银行的打击力度。理财产品征求意见稿出台,票据交易所推进,互联网金融专项整治方案,MPA实施并扩大至表外资产,都让影子银行的资金链更为紧张。短期炒作资金寻找出路,重新回流到正规金融体系。 其次是打新股资金。蓝筹+打新的策略在2月份以后逐步被市场接受,各地申请线下打新CA账户的热潮不减。资产荒下,稳定高收益资产受到市场青睐。近期新股发行提速,打新策略的收益率预计将继续保持在高位,持续吸纳资金入市。银行股波动性小,股息率高,是最适合的市值持仓品种。打新资金入市将有助于银行股的估值提升。 第三是产业资本。供给侧改革的推进下,降杠杆去产能使传统产业的资金需要寻找新的投资方向。国有资本运营公司的设立,从管产业到管股权思路的转变,让金融控股集团的模式推广。借助金融子公司整合相关股权,实现业务联动,成为产业资本的首要考虑因素。银行股股息率高,足以覆盖产业资本的低成本资金。ROE在10%-20%,以权益法核算,对集团并表业绩有较大的改善作用。银行股仍处于估值低位,适合提早布局。因此银行股成为产业资本的关注重点。 基本面:盈利分化,估值分化 去年央行降息后,银行资产重定价的影响在今年体现,叠加“营改增”的因素,使商业银行净息差从2015年末的2.54%持续下降到2016年三季度末的2.24%。资产端不良贷款的风险继续释放,商业银行不良贷款率从2015年末的1.47%上升至2016年三季度末的1.76%,相应地拨备覆盖率从181%下降到176%。商业银行净利润同比增速降至2.82%。 资产投放能力优秀,风险管控水平高,成长性强的银行能够脱颖而出。上市银行的净利润增速按银行类别可以分为四个集团,对应不同的估值区间。从2016年前三季度看,不良贷款压力较大的五大行净利润增速为1%-2%,PB在0.8左右。不良贷款风险仍在释放的股份制银行净利润增速为2%-10%,对应PB在0.8-1.1。不良贷款压力小的城商行净利润增速5%-20%,对应PB在1.1-1.8。新上市成长性强的农商行净利润增速重回增长通道,增速为-6%到9%,对应PB在2.8倍左右。 农村金融是大方向。接下来我们将从资金面和基本面两条主线,梳理过去一年银行业的大事件。然后展望未来的投资主题,其中农村金融的改革提速是投资的大方向。土地加快流转将激发农村地区庞大的金融需求,带来历史性的投资机会。最后我们推荐行业内可以长期持有的优秀标的。  资金面:影子银行再迎监管利器 自2012年起,监管与影子银行之间的“躲猫猫”游戏拉开帷幕,从规范同业代付的237号文,到规范理财产品的8号文,到规范买入返售的127号文,再到今年规范信贷资产收益权转让的82号文,均在与影子银行的风险扩张相抗衡。今年监管继续不断推出重磅政策,理财新规、纳入表外理财的MPA考核体系与互联网金融整治,体现监管对于控制影子银行风险的决心与信心,影子银行再迎监管利器。  表外理财纳入广义信贷—既不悲观绝望,也不盲目乐观 事件:2016年10月,央行考虑从三季度起将银行表外理财纳入MPA广义信贷,进一步扩大广义信贷范围。意在更全面囊括银行体系信用投放渠道,使广义信贷指标更有效的反映银行体系信用投放和货币派生情况,防止银行通过表内转表外来腾挪资产。 MPA考核从今年初开始试行,通过7大体系16项指标对于银行信贷规模扩张进一步监管,目标使得全年信贷投放保持在3322的平稳投放速度。7大体系中,资本和杠杆情况中的宏观审慎资本充足率为主要评估项目,一旦不达标则要接受存款准备金利率惩罚。而央行版的资本充足率包括两部分,一部分较为常规与银监会相关指标相似,而另一部分资本缓冲要求则直接与广义信贷挂钩。目前的5项广义信贷考核已囊括大多数表内业务,一旦将表外理财计入广义信贷,腾挪资产控制广义信贷将难上加难,助于央行监管整体信贷增长。  对银证保三大类正规金融来说,总体影响短空长多。短期对于表外债券非标资产配置较高的银行存在一定的规模冲击,长期由于资金趋紧带来整体利率的提高,有利于银行培育定价能力。而流动性趋紧,固收市场波动会传导股票市场受到影响,但流动性稳健的整体背景下,有利于正规金融的改革转型。 理财新规征求意见稿再出炉,规范影子银行政策显坚定

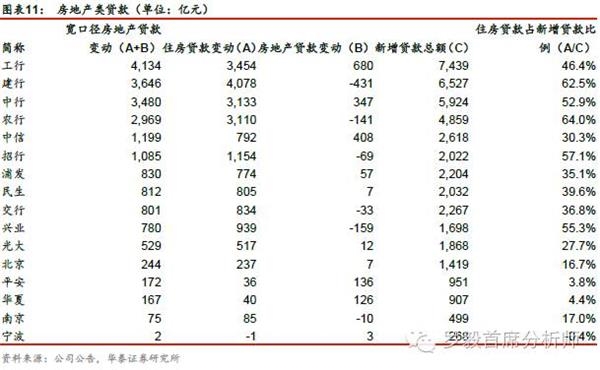

理财新规进一步体现了中央对于降杠杆,规范影子银行的决心和能力。三去,一降,一补和供给侧改革将长期成为重要使命,整体流动性稳健格局确定,影子银行流动性趋紧方向不断得到印证。 互联网金融整治-P2P监管办法重磅落地,打击炒作回归稳健 事件:2016年7-8月,银监会、工信部、公安部、国家互联网信息办公室联合发布了一系列网络借贷管理办法,包括《网络借贷资金存管业务指引(征求意见稿)》《网贷借贷信息中介机构业务活动管理暂行办法》,意在引导行业进入规范经营和稳健发展的轨道,打击炒作回归稳健。 明确借款上限、第三方存管要求双管齐下规范互金,打击炒作行为。新规通过明确借款上限,将自然人及法人在平台借贷资金严格控制在一定范围内,打击对炒作型房地产、小妖票、以及落后产能的资金支持。同时要求实行第三方存管,由银行业金融机构对客户资金实行第三方存管,要求存管银行公开披露网贷机构的交易规模、逾期率、不良率、客户数量等数据,经营和风险情况透明公开,小而乱的参与者将被清理出局。在今年监管不断规范金融市场大格局下,预计P2P专项整治将以更加坚决的姿态推进,正本清源,规范互联网金融乱象,维持金融市场稳健主基调,凸显正规金融核心价值。 房地产领域投放遇监管急刹车,银行再寻高收益资产 事件:十一长假期间,全国一线和部分二线热点城市相继出台了调控政策,主要从需求面入手,以限购限贷的方式减少投机性的购房需求。 房市火爆,银行信贷投放大力向房贷倾斜。2016年房地产市场延续前期火爆局面,一线城市房价持续上涨,其中深圳房价涨幅超50%。在息差持续收窄,资产荒大背景下,个人住房贷款成为银行优质资产。今年上半年,16家上市银行房地产对公贷款+个人住房贷款共新增2.09万亿元,其中个人住房贷款新增2.00万亿元,占比近96%。除平安银行、华夏银行及三家城商行外,其余11家上市银行个人按揭贷款占比均接近或超过30%,其中农行及建行达到60%以上。 房地产需求端的快速扩张引起监管重视,政策调控为降温。除出台一系列房地产调控政策外,2016年10月,银监会下发《关于开展银行业金融机构房地产相关业务专项检查的紧急通知》,要求对16个房地产价格上涨过快城市的银行业金融机构进行专项检查,重点检查个人住房贷款主要首付来源及房企资本金来源。在房地产调控政策和金融政治双拳出击下,我们预期未来居民按揭贷款将在银行贷款投放中占比不断下降,银行将再度迈上寻找高收益资产之路。  基本面:不良贷款增速趋缓,多样化处置多点开花 截至2016年3季末,我国商业银行不良率1.76%,不良余额1.49万亿元,不良增速同比不断下行,从2015年2季度51%降至今年3季度25%,整体不良恶化速度趋缓。随着供给侧改革继续深化,在过剩产能行业继续出清、西部地区不良逐步显现、以及经济增速继续探底的大背景下,我国商业银行不良水平尚不言顶。然而从今年开始,多样化不良处置方式多点开花,地方AMC限制进一步放宽、债转股项目持续落地、不良ABS加速发行,宏观至微观均对不良处置展现积极态度。整体而言,我们对于银行业2017年整体不良情况持谨慎乐观态度。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-11-24 23:37

发表于 2016-11-24 23:37

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡